Equacionamento: dúvidas que a Funcef não esclarece

O que é deficit? Como se define o valor a equacionar? O que acontece se não pagar? Dando continuidade à série iniciada na semana passada, preparamos algumas perguntas e respostas sobre o equacionamento. São informações simples e claras para ajudar os participantes a entenderem tudo aquilo que a Funcef não explica sobre seus planos de benefícios.

Para que servem os fundos de pensão?

Os fundos de pensão existem para oferecer uma aposentadoria complementar para o trabalhador, de modo a garantir melhor qualidade de vida no futuro. O trabalho dos fundos de pensão é administrar os recursos acumulados pelos trabalhadores e pelas patrocinadoras de modo a assegurar o pagamento dos benefícios quando a pessoa se aposentar.

Por que os fundos de pensão realizam investimentos?

Os recursos gerados pelas contribuições mensais dos participantes e da patrocinadora são importante fonte de receita para os planos, mas não são suficientes para pagar todos os benefícios. Por isso, é preciso ampliar esses recursos por meio de investimentos que permitam, no longo prazo, honrar os compromissos assumidos com os participantes.

Qual a relação entre a meta atuarial e esses investimentos?

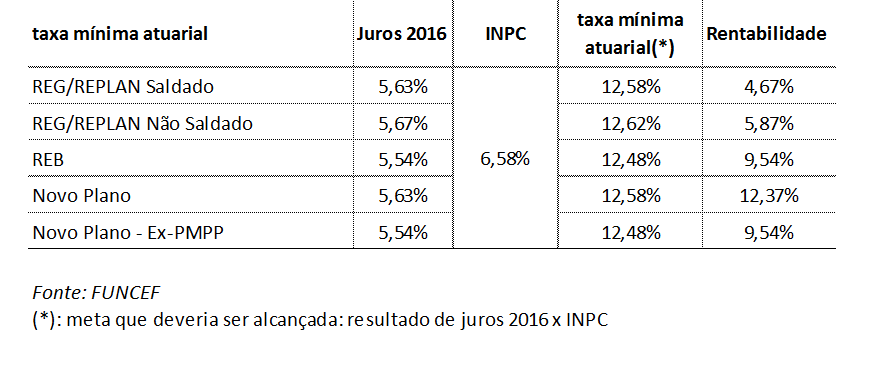

Os fundos de pensão realizam investimentos para viabilizar o cumprimento de todos os compromissos assumidos com os participantes. A legislação define a faixa de rentabilidade necessária para cada plano, conforme as características do grupo e outros aspectos, e cabe aos gestores dos fundos estipular, dentro desse intervalo, a meta de rentabilidade necessária, ou seja, a meta atuarial. A partir dessa referência, os fundos vão ao mercado buscar investimentos rentáveis. No caso dos planos da Funcef em 2016, a situação é a seguinte:

Na tabela acima, encontramos os seguintes dados:

INPC: índice que mede a inflação em um determinado período, e que é usado para correção dos valores dos investimentos, conforme o regulamento do plano.

Juros 2016: é a taxa de juros definida pelos gestores, ou seja, o quanto se espera que os investimentos rendam acima da inflação.

Taxa mínima atuarial: é o mesmo que meta atuarial, ou seja, é a rentabilidade esperada para cada plano. A meta atuarial equivale à taxa de juros mais a inflação.

Como são feitos esses investimentos?

Qualquer investimento pressupõe risco, em maior ou menor grau. Para atingir a meta atuarial, é preciso diversificar. A maior parte dos recursos é aplicada em renda fixa, o que representa baixo risco para os participantes, mas também não garante o alcance da meta. Por isso a outra parte é colocada em investimentos mais arriscados, como os de renda variável e investimentos estruturados, que têm potencial para maior rentabilidade. Há ainda os investimentos imobiliários, entre outras modalidades. Porém, nem sempre os resultados obtidos com esses investimentos ficam dentro do esperado.

O que é deficit?

Imagine que você deseja comprar um carro no final do ano e, para isso, estipula uma meta de poupar R$ 1000 mil por mês. Ao longo dos meses, porém, você só consegue juntar R$ 800 mensais, isto é, 80% do que se propôs a acumular. Você teve prejuízo, perdeu dinheiro? Não, apenas não acumulou o suficiente. No final do ano, você terá 20% a menos do que precisava. Esse é o tamanho do seu deficit.

O mesmo ocorre com os fundos de pensão. A meta atuarial é definida como sendo a rentabilidade necessária para garantir o pagamento de todos os benefícios dos participantes no futuro. Quando não se atinge a meta, sabemos que os investimentos não renderam o esperado, mesmo que o patrimônio do fundo de pensão tenha crescido (lembre-se, o montante que você estava acumulando para comprar o carro não parou de crescer).

É o que aconteceu com a Funcef, que nunca parou de crescer e hoje é o terceiro maior fundo de pensão do país. A Fundação chega aos 40 anos de atividade com patrimônio administrado estimado em cerca de R$ 58 bilhões, o equivalente a aproximadamente 1% do Produto Interno Bruto (PIB) brasileiro aferido em 2016. Em comparação a 2002, quando os planos de benefícios da Fundação somavam R$ 9 bilhões, o crescimento foi de quase 600%.

O que é equacionamento?

Se há deficit é porque alguma coisa saiu pior do que esperado e pode ser preciso tomar alguma providência para resolver o problema. Essa providência é o chamado equacionamento. Equacionar é equilibrar, equiparar, ou seja, compensar aquela rentabilidade inferior à meta com um aporte extra de recursos, a chamada contribuição extraordinária. Voltando à nossa metáfora da compra do carro, equacionar é garantir que ao final do prazo estipulado, a pessoa tenha o valor total para a compra do carro.

Em que situação a legislação determina o equacionamento?

Existe uma regra que regulamenta essa questão. É A Resolução CNPC nº 22/2015. Ela determina que seja feito o equacionamento sempre que houver deficit superior a um limite específico, que é calculado a partir de uma fórmula, chamada “linha de solvência”.

Solvência é um termo econômico usado para descrever a situação de um fundo quando há mais recursos do que despesas. Quando a situação se investe, dizemos que é um caso de insolvência. Por isso, quando os valores ficam abaixo da linha de solvência, a lei manda equacionar, para recuperar o limite prudencial, ou seja, de segurança daquele plano.

Esse limite leva em conta alguns aspectos como a provisão disponível e o intervalo futuro durante o qual deverão ser pagos os benefícios aos participantes. Esse período é conhecido como duration. De acordo com a CNPC nº 22, o deficit apurado abaixo da linha de solvência deverá ser equacionado logo no ano seguinte, para evitar que o problema se acumule.

O que acontece se não pagar o equacionamento?

A regulamentação determina que o equacionamento seja feito se o deficit ultrapassar a linha de solvência. Portanto, nesse caso, equacionar não é uma opção. Não equacionar, de acordo com a lei, é uma conduta irregular e imputa aos gestores a devida responsabilização. Além disso, o que é pior, se existe um deficit que já supera o limite de solvência do plano, quanto mais tempo levarmos para equilibrar a conta, maiores as chances de o problema crescer. Como se fosse a fatura de um cartão de crédito que deixamos de pagar. No mês seguinte, a fatura estará maior.

É possível não equacionar todo o deficit?

O texto da Resolução CNPC nº 22 usa a expressão “pelo menos” para o equacionamento do deficit a partir da “linha de solvência”. Isto é, a linha de solvência determina o mínimo a ser equacionado, permanecendo a cargo do fundo de pensão definir como fará o plano de equacionamento.

O que acontece quando se equaciona o mínimo previsto na legislação?

O que acontece é que a parte do deficit que ficou abaixo da linha de solvência permanecerá lá e poderá crescer, assim como um cartão de crédito quando se opta por pagar o mínimo. Equacionar pelo mínimo dá aos participantes a sensação de que o impacto será menor, mas essa opção traz consigo o risco de uma conta sem fim. Veja o que aconteceu com a Funcef:

- De acordo com o Balanço Anual de 2016, o deficit não equacionado de 2015, que permaneceu sem solução, continuou crescendo e gerou um desequilíbrio de R$ 721 milhões em 2016 para o Reg/Replan Saldado, valor que agora compõe o próximo equacionamento. No Não Saldado, esse desequilíbrio que se acumulou chega a R$ 198 milhões. Desse modo, mesmo pagando equacionamento, somente no último ano, o déficit cresceu quase R$ 1 bilhão.

O que as entidades representativas dos trabalhadores defendem?

- O equilíbrio dos planos de benefícios

- O patrimônio dos trabalhadores

- A preservação da qualidade de vida dos participantes e suas famílias

O que é preciso fazer?

A legislação determina que o equacionamento seja feito sempre que o deficit supera o limite da linha de solvência do plano. A Funcef precisa cumprir a lei. Ao mesmo tempo, precisamos urgentemente buscar propostas alternativas para aprimorar a regulamentação e chegar a um ponto mais adequado, que preserve o equilíbrio dos planos, mas ofereça aos participantes condições mais acessíveis para o equacionamento.

MAIS NOTÍCIAS

- Campanha Nacional dos Bancários 2026 ganha ainda mais visibilidade na fachada do Sindicato

- Atos pelo fim da escala 6x1 e pela redução da jornada mobilizam trabalhadores nesta terça-feira (30)

- Clube permanecerá fechado para manutenção no período de 1º a 14 de julho

- Às vésperas da implementação, Itaú anuncia reestruturação do Uniclass sem saber como ela vai funcionar

- Caixa volta atrás, atende Sindicato e decide abonar horas dos jogos do Brasil na Copa

- COE Itaú entrega pauta de reivindicações ao banco no dia 1º de julho

- Põe Mais Dinheiro Caixa! Afinal, o que é o teto?

- Banco do Brasil apresenta proposta insuficiente para recomposição das reservas da Cassi

- Sindicato terá horário especial de atendimento na segunda-feira (29)

- Bancários cobram soluções do INSS para entraves no acesso a benefícios previdenciários

- Super Caixa: participe da consulta e fortaleça a luta por mudanças no programa de remuneração variável

- CUSC cobra mais transparência e melhorias no atendimento durante reunião com gestores do Saúde Caixa

- Falta de segurança nos postos de atendimento do Mercantil coloca trabalhadores em risco

- Banco do Brasil abonará horas dos jogos da Seleção Brasileira na Copa do Mundo

- Categoria bancária entrega minuta de reivindicações à Fenaban; Primeira negociação será dia 2 de julho