05/11/2024

Lucro do Itaú atinge R$ 30,5 bi nos primeiros nove meses de 2024, com demissões e fechamento de agências

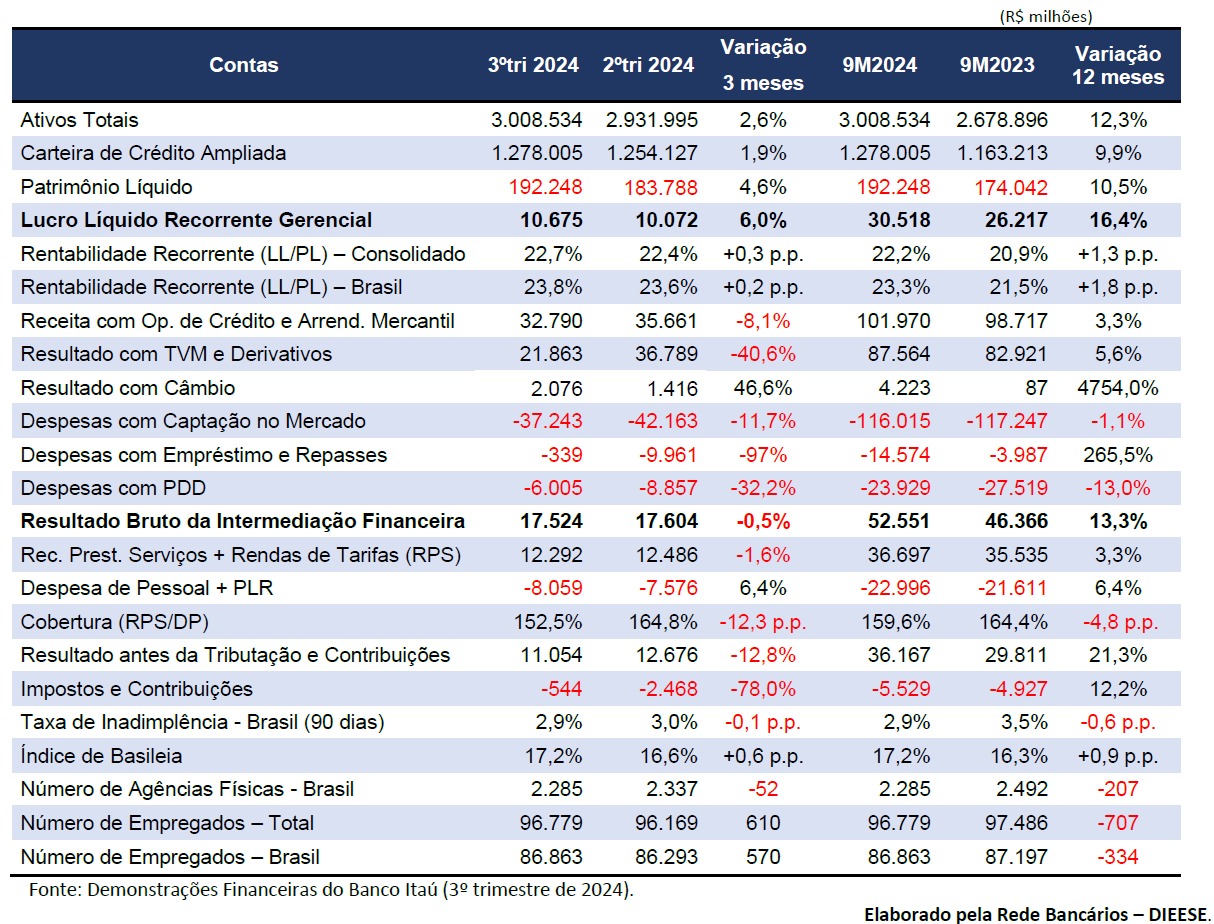

O Itaú Unibanco obteve Lucro Líquido Recorrente Gerencial de R$ 30,518 bilhões no acumulado dos nove primeiros meses de 2024, alta de 16,4% em relação ao mesmo período de 2023. O cálculo exclui efeitos extraordinários.

Considerando apenas o terceiro trimestre, o lucro líquido gerencial foi de R$ 10,675 bilhões, alta de 6% em relação ao trimestre imediatamente anterior, quando o resultado recorrente foi de R$ 10,072 bilhões. A rentabilidade (retorno recorrente consolidado sobre o Patrimônio Líquido médio anualizado do país – ROE) foi de 23,3% no período, com alta de 1,8 pontos percentuais (p.p.), em doze meses.

“O crescimento da margem financeira com clientes em 6,7%, somado à alta da margem com o mercado e à redução do custo do crédito, explicam, em parte, o crescimento do lucro em doze meses”, diz o texto de análise do relatório financeiro do banco elaborado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). “Soma-se a isso a alta de 7,6% nas receitas de prestação de serviços e seguros e de 13,8% no resultado com previdência e capitalização”, continua o Texto do Dieese.

Futuro sombrio

“É impressionante que mesmo com estes resultados o banco ainda continue demitindo funcionários e fechando agências bancárias”, diz a coordenadora da Comissão de Organização dos Empregados (COE) Valeska Pincovai. “Os funcionários que continuam empregados ficam sobrecarregados e sofrem pressão e assédio”, destaca.

Em alusão à mais atual campanha de publicidade do banco, Valeska observou que, “já que o banco gosta de falar em futuro, precisamos ressaltar que não será preciso nem a metade dos 100 anos, propalado pela campanha do banco, para que não haja empregos e nem agências físicas para atender a população”, completa.

“Ao seguir fechando agências, o Itaú exclui ainda mais pessoas dos serviços bancários, sobretudo nas periferias, interior dos estados e os mais idosos, menos escolarizados e em condições socioeconômicas mais vulneráveis, que não têm conhecimento ou condições financeiras de acessar os canais digitais, que além de tudo não substituem o atendimento humanizado feito por um bancário”, reforça o diretor do Sindicato dos Bancários de Catanduva região, Ricardo Jorge Nassar Jr.

"O mínimo que o banco deveria fazer, já que opera como concessão pública, é prestar um bom atendimento para a população, da qual ganha tanto por meio da cobrança de juros e tarifas. E o caminho para isto é abrir mais agências, ao invés de fechá-las, e contratar mais bancários, de forma a melhorar o atendimento e reduzir a sobrecarga de trabalho, um dos motivos pelos quais há tantos bancários adoecidos”, acrescenta Nassar.

Ao final do 3º trimestre de 2024, a holding contava com 86.863 empregados no país, 334 postos de trabalho a menos em doze meses. Neste mesmo período, foram fechadas 207 agências físicas no Brasil.

“Esse é o futuro que o banco oferece para a sociedade? Um futuro de desemprego e exclusão social?”, questiona Valeska ao observar que apenas com a receita secundária obtida com a prestação de serviços e tarifas bancárias, que chegou a R$ 36,7 bilhões no terceiro trimestre, o banco consegue cobrir toda a despesa que tem com o quadro de pessoal no mesmo período, que foi de R$ 23 bilhões. A receita com estas rubricas, irrisórias se comparadas com as obtidas com outras transações financeiras do banco, cobre o total da despesa com o pessoal e ainda sobra 59,6% do valor.

Carteira

A carteira de crédito do banco cresceu 9,9% em doze meses e 1,9% no trimestre, atingindo R$ 1.278 bilhão. As operações com pessoas físicas (PF) no país cresceram 4,8% em doze meses, totalizando R$ 428,1 bilhões, com destaque para o crédito veículos (+9,5%), crédito pessoal (+8,2%) e imobiliário (+5,4%).

As operações com pessoa jurídica tiveram alta de 8,4% no período, totalizando R$ 325,8 bilhões. Destaques para BNDES/Repasses (+23,3%), Financiamento à Exportação/Importação (+22,4%) e Crédito Rural (+20,6%).

A carteira de crédito para a América Latina apresentou crescimento de 8,2% em doze meses, atingindo R$ 207,9 bilhões.

O Índice de Inadimplência superior a 90 dias, no país, caiu 0,6 p.p. em doze meses, ficando em 2,9% no 3º trimestre do ano. As despesas com provisão para devedores duvidosos (PDD) também apresentou queda, que foi de 13% em relação ao mesmo período de 2023, totalizando R$ 23,9 bilhões em setembro de 2024.

Veja abaixo a tabela resumo do balanço do Itaú ou, se preferir, leia a íntegra da análise, ambas elaboradas pelo Dieese.

Considerando apenas o terceiro trimestre, o lucro líquido gerencial foi de R$ 10,675 bilhões, alta de 6% em relação ao trimestre imediatamente anterior, quando o resultado recorrente foi de R$ 10,072 bilhões. A rentabilidade (retorno recorrente consolidado sobre o Patrimônio Líquido médio anualizado do país – ROE) foi de 23,3% no período, com alta de 1,8 pontos percentuais (p.p.), em doze meses.

“O crescimento da margem financeira com clientes em 6,7%, somado à alta da margem com o mercado e à redução do custo do crédito, explicam, em parte, o crescimento do lucro em doze meses”, diz o texto de análise do relatório financeiro do banco elaborado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). “Soma-se a isso a alta de 7,6% nas receitas de prestação de serviços e seguros e de 13,8% no resultado com previdência e capitalização”, continua o Texto do Dieese.

Futuro sombrio

“É impressionante que mesmo com estes resultados o banco ainda continue demitindo funcionários e fechando agências bancárias”, diz a coordenadora da Comissão de Organização dos Empregados (COE) Valeska Pincovai. “Os funcionários que continuam empregados ficam sobrecarregados e sofrem pressão e assédio”, destaca.

Em alusão à mais atual campanha de publicidade do banco, Valeska observou que, “já que o banco gosta de falar em futuro, precisamos ressaltar que não será preciso nem a metade dos 100 anos, propalado pela campanha do banco, para que não haja empregos e nem agências físicas para atender a população”, completa.

“Ao seguir fechando agências, o Itaú exclui ainda mais pessoas dos serviços bancários, sobretudo nas periferias, interior dos estados e os mais idosos, menos escolarizados e em condições socioeconômicas mais vulneráveis, que não têm conhecimento ou condições financeiras de acessar os canais digitais, que além de tudo não substituem o atendimento humanizado feito por um bancário”, reforça o diretor do Sindicato dos Bancários de Catanduva região, Ricardo Jorge Nassar Jr.

"O mínimo que o banco deveria fazer, já que opera como concessão pública, é prestar um bom atendimento para a população, da qual ganha tanto por meio da cobrança de juros e tarifas. E o caminho para isto é abrir mais agências, ao invés de fechá-las, e contratar mais bancários, de forma a melhorar o atendimento e reduzir a sobrecarga de trabalho, um dos motivos pelos quais há tantos bancários adoecidos”, acrescenta Nassar.

Ao final do 3º trimestre de 2024, a holding contava com 86.863 empregados no país, 334 postos de trabalho a menos em doze meses. Neste mesmo período, foram fechadas 207 agências físicas no Brasil.

“Esse é o futuro que o banco oferece para a sociedade? Um futuro de desemprego e exclusão social?”, questiona Valeska ao observar que apenas com a receita secundária obtida com a prestação de serviços e tarifas bancárias, que chegou a R$ 36,7 bilhões no terceiro trimestre, o banco consegue cobrir toda a despesa que tem com o quadro de pessoal no mesmo período, que foi de R$ 23 bilhões. A receita com estas rubricas, irrisórias se comparadas com as obtidas com outras transações financeiras do banco, cobre o total da despesa com o pessoal e ainda sobra 59,6% do valor.

Carteira

A carteira de crédito do banco cresceu 9,9% em doze meses e 1,9% no trimestre, atingindo R$ 1.278 bilhão. As operações com pessoas físicas (PF) no país cresceram 4,8% em doze meses, totalizando R$ 428,1 bilhões, com destaque para o crédito veículos (+9,5%), crédito pessoal (+8,2%) e imobiliário (+5,4%).

As operações com pessoa jurídica tiveram alta de 8,4% no período, totalizando R$ 325,8 bilhões. Destaques para BNDES/Repasses (+23,3%), Financiamento à Exportação/Importação (+22,4%) e Crédito Rural (+20,6%).

A carteira de crédito para a América Latina apresentou crescimento de 8,2% em doze meses, atingindo R$ 207,9 bilhões.

O Índice de Inadimplência superior a 90 dias, no país, caiu 0,6 p.p. em doze meses, ficando em 2,9% no 3º trimestre do ano. As despesas com provisão para devedores duvidosos (PDD) também apresentou queda, que foi de 13% em relação ao mesmo período de 2023, totalizando R$ 23,9 bilhões em setembro de 2024.

Veja abaixo a tabela resumo do balanço do Itaú ou, se preferir, leia a íntegra da análise, ambas elaboradas pelo Dieese.

SINDICALIZE-SE

MAIS NOTÍCIAS

- Caixa volta atrás, atende Sindicato e decide abonar horas dos jogos do Brasil na Copa

- Põe Mais Dinheiro Caixa! Afinal, o que é o teto?

- COE Itaú entrega pauta de reivindicações ao banco no dia 1º de julho

- Banco do Brasil apresenta proposta insuficiente para recomposição das reservas da Cassi

- Sindicato terá horário especial de atendimento na segunda-feira (29)

- Bancários cobram soluções do INSS para entraves no acesso a benefícios previdenciários

- Falta de segurança nos postos de atendimento do Mercantil coloca trabalhadores em risco

- Super Caixa: participe da consulta e fortaleça a luta por mudanças no programa de remuneração variável

- CUSC cobra mais transparência e melhorias no atendimento durante reunião com gestores do Saúde Caixa

- Categoria bancária aprova minuta de reivindicações para a Campanha Nacional Unificada 2026

- Contraf-CUT entrega à Caixa minuta de reivindicações específicas dos empregados

- Funcionários do Banco do Brasil entregam minuta de reivindicações à direção do banco

- Categoria bancária entrega minuta de reivindicações à Fenaban; Primeira negociação será dia 2 de julho

- Representantes dos funcionários do Itaú entregarão pauta de reivindicações ao banco em 2 de julho

- Entrega da minuta à Fenaban e Caravana da FETEC abrem a Campanha Nacional 2026